Պողոսը գնում է հեռավոր ճամփորդության և ապահովության համար Պետրոսի մոտ է թողնում իր ունեցած 100 ոսկին։ Բնականաբար, համապատասխան թղթով, որ 3 ամիս հետո հետ է ստանալու իր 100 ոսկին։ Պողոսի գնալուց մեկ ամիս անց գալիս է Մարտիրոսը և Պետրոսի մոտ թողնում 150 ոսկի։ Եվս մեկ ամիս անց իր ունեցած 80 ոսկին Պետրոսին է վստահում նաև Համբարձումը։

Այսպիսով, Պետրոսի մոտ կուտակվում է 330 ոսկի։

3 ամիս անց վերադառնում է Պողոսը և ետ ստանում իր 100 ոսկին։ Նա պատմում է իր ծանոթներին, որ Պետրոսը վստահելի մարդ է և ապահովության համար կարելի է նրա մոտ ի պահ տալ միջոցները։ Պողոսի մտերիմներից մեկը, որ նույնպես պատրաստվում էր ճանապարհորդության, իր 170 ոսկին նույնպես տանում է Պետրոսի մոտ։ Նրա գնալուց հետո վերադառնում է Մարտիրոսը և հետ ստանում իր 150 ոսկին։

Պետրոսի անունը տարածվում է և ավելի մեծ թվով մարդիկ են նրա մոտ գումար թողնում։ Լինում են մարդիկ, որ գումարը թողնում են կոնկրետ ժամանակով, ինչպես նաև այնպիսիք, որ անժամկետ են դնում՝ երբ ցանկանան, կվերցնեն (ցպահանջ)։

Ու Պետրոսը մի օր հասկանում է, որ քանի որ բոլորը միաժամանակ իրենց գումարները ետ չեն ստանում, իր մոտ մշտապես մնում է որոշակի դրամ՝ 200-300 ոսկի։

Նա հասկանում է, որ այդ գումարը ինքը կարող է տոկոսով պարտք տալ և փող աշխատել։ Կամ այդ գումարը դնել գործի մեջ։

Բայց նա նաև հասկանում է, որ ամբողջ գումարը չի կարող պարտքով տալ, որովհետև հնարավոր է՝ ցպահանջ պարտատերերը հենց վաղը ցանկանան ետ ստանալ իրենց գումարները։

Պետրոսը հասկանում է, որ իր մոտ պետք է մշտապես լինի որոշակի անձեռնմխելի գումար՝ կախված իր ունեցած սեփական միջոցներից, պարտատերերի միջոցներից և դրանց վերադարձի ժամկետներից։ Այսինքն՝ Պողոսը միշտ պետք է վճարունակ լինի։ Կամ, ինչպես ասում են այս դեպքում, լիկվիդային (իրացվելի)։

Նա պետք է կամ ունենա կանխիկ գումար, կամ այն այնպիսի ակտիվներ, որոնք հնարավոր է արագ վերածել դրամի։ Այդ ակտիվները կոչվում են լիկվիդային (բարձր իրացվելի ակտիվներ)։

Հիմա, կարծում ենք պարզ է՝ ինչ բան է լիկվիդայնությունը, կամ` իրացվելիությունը։ Իսկ վերը բերված օրինակը բանկերի առաջացման պարզվեցված պատմությունն է։

Որքանով լիկվիդային պետք է լինեն բանկերը

Պետրոսը մտածում էր իր հեղինակության մասին և ամեն ինչ անում էր՝ վստահությունը չկորցնելու համար։ Նա զսպում էր իր ախորժակը և մտածում էր՝ ավելի լավ է քիչ աշխատել, սակայն ռիսկի տակ չդնել իր անունն ու ունեցվածքը։

Սակայն որոշ ժամանակ անց նրա հարևանը, տեսնելով Պետրոսի հաջողությունը, որոշում է զբաղվել նույն գործով։ Տարիների ընթացքում իր կուտակած 100 ոսկին սկսում է պարտքով տալ և միաժամանակ հայտարարում, որ ավանդներ է ընդունում։ Աստիճանաբար նրա մոտ էլ են հաճախորդները շատանում։ Սակայն հարևանը, ի տարբերություն Պետրոսի, իր մոտ եղած գրեթե ամբողջ գումարը տոկոսով է տալիս։

Օրերից մի օր նրա խոշոր հաճախորդներից մեկը, որը պետք է 1 տարի արտերկրում լիներ, անսպասելիորեն հայտնվում է և խնդրում վերադարձնել իր թողած 200 ոսկին (որը թողել էր ցպահանջ)։ Պետրոսի հարևանը հայտնվում է փակուղու առաջ։ Նա հաճախորդին խնդրում է իրեն մի քանի օր ժամանակ տալ։

Հաճախորդը համաձայնում է, սակայն երեկոյան ընկերների հետ գարեջուր խմելիս պատմում է, որ Պետրոսի հարևանը խնդիրներ ունի և չի կարողացել իր գումարը ետ տալ։ Լուրն արագ տարածվում է քաղաքում և առավոտյան արդեն Պետրոսի հարևանի դռան առաջ հերթ են կանգնում նրա հաճախորդները և ետ պահանջում իրենց գումարները՝ վախենալով, որ հետո կարող է ընդհանրապես չկարողանան ետ ստանալ։

Պետրոսի հարևանը, բնականաբար, չի կարողանում ետ վերադարձնել գումարները։ Մարդիկ դիմում են դատարան, նրա տունն ու ամբողջ ունեցվածքը առգրավվում և էժան գնով վաճառում։ Մի մասի պարտքը փակվում է, մյուսներինը՝ ոչ։ Մնացածն էլ սպասում են, մինչև Պետրոսի հարևանից պարտք վերցրածները վերադարձնեն գումարները, որ իրենք էլ ստանան։ Մի խոսքով սկսվում է իսկական մղձավանջ, որը իրար է խառնում ամբողջ քաղաքը։

Քաղաքային իշխանությունը մի կողմից չի ցանկանում արգելել Պետրոսի գործը, քանի որ դա անհրաժեշտ էր գործարարներին, մյուս կողմից՝ հասկանում է, որ նման դեպքերը կանխելու համար պետք է հստակ չափանիշներ դնել։ Այնպես, որ Պետրոսն ու մյուսները հասկանան՝ նվազագույնը որքան անձեռնմխելի գումար (ակտիվներ) պետք է ունենան՝ պարտավորությունները կատարելու համար։

Ահա այդ թույլատրելի սահմանները այսօր որոշվում են Կենտրոնական բանկի տնտեսական նորմատիվներով։ Մասնավորապես, ՀՀ Կենտրոնական բանկի 2 նորմատիվներով կարգավորում է բանկերի լիկդիդայնությունը։

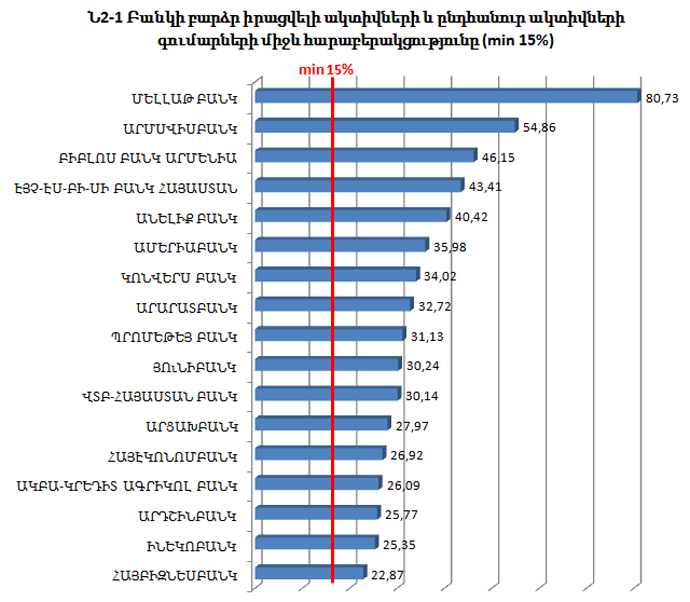

Նորմատիվ Ն2-1-ը սահմանում է բանկի բարձր իրացվելի ակտիվների և ընդհանուր ակտիվների գումարների միջև հարաբերակցությունը։ Այն պետք է լինի նվազագույնը 15%։ Այլ կերպ ասած, բանկի ընդհանուր ակտիվների առնվազն 15%-ը պետք է լինի փող կամ այնպիսի ակտիվներ, որոնք հնարավոր լինի արագ վերածել փողի (թանկարժեք մետաղներ, պետական պարտատոմսեր և այլն) և մարել պարտավորությունները։

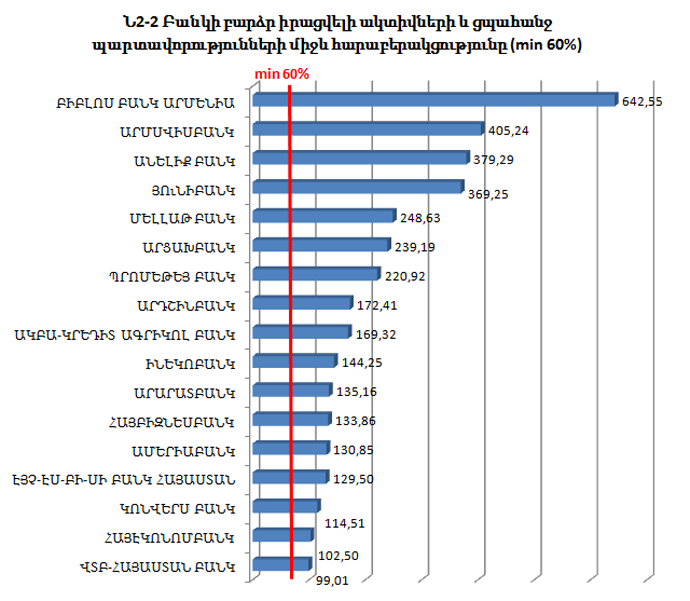

Իսկ նորմատիվ Ն2-2-ը սահմանում է բանկի բարձր իրացվելի ակտիվների և ցպահանջ պարտավորությունների միջև նվազագույն հարաբերակցությունը։ Այն պետք է լինի 60%։

Այս նորմատիվները խախտելու դեպքում բանկերը ենթարկվում են պատասխանատվության և անգամ կարող են զրկվել բանկային գործունեության լիցենզիայից։

Հայաստանյան բանկերի լիկվիդայնությունը

ՀՀ առևտրային բանկերը յուրաքանչյուր եռամսյակ առանձին հաշվետվությամբ հրապարակում են տնտեսական նորմատիվների մեծությունները՝ հաշվարկված իրենց համար։ Մենք վերցրել ենք ամենաթարմ՝ 2017 թվականի 2-րդ եռամսյակի տվյալները։

Սկսենք Նորմատիվ Ն2-1-ից՝ բանկի բարձր իրացվելի ակտիվների և ընդհանուր ակտիվների գումարների միջև հարաբերակցությունը։ Ինչպես նշել ենք, այն պետք է լինի նվազագույնը 15%։

Հայաստանյան 17 բանկերից ոչ ոք այս նորմատիվը չի խախտել։ Ըստ 2-1 նորմատիվի՝ ամենալիկվիդայինը Մելլաթ բանկն է։ Բարձր իրացվելի ակտիվները այս բանկի ընդհանուր ակտիվների 80.73%-ն են։

Մելլաթ բանկի ընդհանուր ակտիվները 2-րդ եռամսյակի վերջի դրությամբ կազմել են 49.9 մլրդ դրամ, որից 11.5 մլրդ դրամը դրամական միջոցներն ու դրանց համարժեքներն են, 20.7 մլրդը՝ մինչև մարման ժամկետը պահվող ներդրումներ (հիմնականում՝ պետական արժեթղթեր)։ Սրանք բարձր իրացվելի ակտիվներ են։ Իսկ հաճախոպդներին տրված վարկերի ծավալը 6.2 մլրդ դրամ է՝ Մելլաթ բանկի ընդհանուր ակտիվների ընդամենը 12.4%-ը։

Անցնենք նորմատիվ նորմատիվ Ն2-2-ին՝ բանկի բարձր իրացվելի ակտիվների և ցպահանջ պարտավորությունների միջև նվազագույն հարաբերակցությունը։

Ինչպես տեսնում եք, այս դեպքում ևս ոչ մի բանկ չի խախտել նորմատիվը։ Բոլորի մոտ բարձր իրացվելի ակտիվները ցպահանջ պարտավորությունների 60%-ից բարձր են։ Իսկ Բիբլոս Բանկը այս առումով ընդհանրապես գերլիկվիդային է՝ նվազագույն 60%-ի փոխարեն այս բանկի նորմատիվի փաստացի մեծությունը 642.5% է։

Բիբլոս բանկի պարտավորությունները հաճախորդների նկատմամբ 34.9 մլրդ դրամ են, իսկ այդ թվում ընթացիկ հաշիվներն ու ցպահանջ ավանդները՝ ընդամենը 4.1 մլրդ դրամ։ Իսկ բարձր իրացվելի ակտիվների ծավալը կազմում է 34.1 մլրդ դրամ (ընդհանուր ակտիվները՝ 74 մլրդ դրամ)։

Հատուկ ընդգծենք, որ գերլիկվիդայնությունը չի կարելի միանշանակ համարել դրական երևույթ։

Այո, մի կողմից այն նշանակում է, որ բանկի ավանդատուները կարող են իրենց ապահով զգալ և ցանկացած պահի ետ ստանալ իրենց գումարները։

Մյուս կողմից, բարձր իրացվելի ակտիվները բանկին փող չեն բերում (օրինակ դրամական միջոցները կամ ոսկին) կամ՝ քիչ փող են բերում։ Ու եթե նման ակտիվների կշիռը մեծ է, նշանակում է՝ բանկը արդյունավետ չի կառավարում իր ակտիվները, ինչը բացասաբար է ազդում շահութաբերության վրա։